Тип оператора мобильной виртуальной сети: Какие виртуальные операторы связи MVNO есть в России — Telecom Times

Что нам стоит MVNO построить? — Финансы на vc.ru

Считаем, сколько стоит запуск MVNO-оператора в России.

Если вас интересует, сколько стоит запустить собственного MVNO и как это сделать, придется потратить немало времени на поиск такой информации в рунете. На тему MVNO написаны общие статьи с минимальной детализацией, а стоимости запуска или хотя бы его этапов нет и подавно.

С 2015 года количество российских MVNO-проектов стремительно растет, и число их абонентов уже увеличилось в два раза – частично это связано с тем, что Tele 2 действительно “расшарил” свою инфраструктуру и предлагает несколько вариантов сотрудничества. Если задаться вопросом, кто и зачем запускает MVNO, можно выделить шесть основных направлений.

- Крупные компании для экономии собственных расходов на услугах сторонних телеком-операторов. «Сбербанк » уже в начале запуска проекта начал экономить 25 миллионов в месяц на sms-рассылках пользователям.

- Создание экосистемы. В этом направлении активность проявляют банки – так появились виртуальные операторы у «Тинькофф» и «Сбербанка». С этой же целью готовит к запуску своего MVNO и «ВТБ». Главная задача таких проектов – максимально «окружить» клиента своими продуктами, которые связаны между собой.

- Заработок на перепродаже услуг. Такой схемой пользуются MVNO стремящиеся занять узкие “ниши” рынка – купленный по оптовым ценам трафик “пакетируется” под специфические нужды отдельных сегментов. В выигрыше при таком подходе оказываются этнические и туристические сотовые операторы за счет выгодных условий на роуминг и “домашние” направления. В качестве примера можно привести «Aiva mobile», работающую с гостями России и выпускающую SIM-карты с двумя номерами.

- Создание комплексных пакетов услуг для удержания базы данных абонентов. Операторы фиксированной связи создают MVNO, чтобы предлагать пользователям услуги в связке «Интернет + фиксированная связь + телевидение + мобильная связь». Компания «МГТС» при помощи Full play сократила отток абонентов в 4-5 раз и увеличила ARPU на 30-40%. По этому же пути идет «Ростелеком» и многие другие операторы “фиксы”.

- Доступ к “сетевой” аудитории, неинтересной или недоступной для «большой четверки». Такие MVNO специализируются на персонализированных тарифах или доступе к определенному контенту – социальным сетям, видеохостингам, контент-сервисам по типу Яндекс.Музыки. Например, Yota ориентирована на активную молодую аудиторию, которая общается преимущественно в интернете.

- Следующий эволюционный этап развития реселлеров, которые «переросли» агентскую схему работы и готовы предложить рынку свои собственные продукты – это «Телетай», «Sim-sim», «Безлимит».

Мы в Forward Telecom не только помогаем запускаться новым MVNO, но и автоматизируем уже сложившихся MNO игроков в соответствии с современными требованиями. Пример нашей работы по запуску MVNO — совместный проект с Банком Тинькофф — «Тинькофф Мобайл»:

Forward Telecom помог Банку Тинькофф за 3 месяца запустить MVNO-оператора «Тинькофф Мобайл»

После запуска восьми MVNO и MNO мы накопили достаточно опыта, которым я и хочу поделиться.

Этапы запуска MVNO

1. Подготовка. Сюда относится создание бизнес-плана, оценка своих финансовых возможностей, потенциала появления абонентской базы и рентабельности. Нужно определиться, какой

| Торговая марка | Сотовый стандарт | Опорная сеть | Дата запуска | Примечание |

|---|---|---|---|---|

| СберМобайл от Сбербанка | GSM, UMTS, LTE | Tele2 | 1 февраля 2018 г. | В Москве доставка SIM-карт организована с 1 февраля 2018 года. |

| DANYCOM | GSM, UMTS, LTE | Tele2 | 1 декабря 2017 1 июня 2018 | Проект стартовал 1 декабря 2017 года в тестовом режиме. Окончание тестового периода 1 июня 2018 года. Оператор доступен в 62 регионах Российской Федерации. С 1 июня 2018 доступно 4 коммерческих тарифа. В период тестового режима предлагается один бесплатный тариф для своих абонентов.[3] |

| EASY4 | GSM, UMTS, LTE | Tele2, MTS | 1 июня 2018 1 июня 2018 | Проект стартовал 1 июня 2018 года в тестовом режиме. |

| Тинькофф Мобайл | Tele2 | 13 декабря 2017 г. | MVNO-оператор, стартовавший 13 декабря 2017 года. Технологическими партнерами по запуску выступили «Форвард Телеком» и «Инфосистемы Джет», базовым оператором (MNO) является Tele2. Как сообщили в феврале 2018 года в «Форвард Телеком», проект стал нетривиальной задачей в связи со сжатыми сроками: оператор был запущен за 6 месяцев. | |

| ЭР-Телеком (Дом.ru)[4] | GSM, UMTS, LTE | Tele2 | II квартал 2016 г. | Киров, в 2018 году стартует запуск в других городах. |

| Ростелеком[5] | GSM, UMTS, LTE | Tele2 | III квартал 2016 г. | До 2014 г. Ростелеком предоставлял услуги мобильной связи. |

| Aiva Mobile, MTT | GSM, UMTS, LTE | МТС, Tele2 | 7 мая 2014 г. | Первый Full MVNO проект на территории Российской Федерации. Реализован компанией Межрегиональный Транзит Телеком. В настоящий момент компания МТТ является лидером на рынке MVNE и предоставляет партнерам возможность создания Виртуальных операторов на базе собственной MVNE платформы. |

| Atlas | 4G, LTE | Билайн | 7 ноября 2016 г. | На старте доступен в Москве и Московской области. Бесплатный мобильный оператор Atlas является экспериментальным проектом фонда Russian Ventures. Оператор запущен в формате MVNO в сотрудничестве с лидерами рынка. Миссия проекта – в течение 3-х лет предоставить бесплатную мобильную связь всем жителям России и СНГ[6]. |

| АО «ГЛОНАСС» | GSM | МТС, Билайн, Мегафон | 1 января 2016 | |

| WorkTel[7] | GSM, LTE | Билайн | 2015 | С 1 июня 2017 года, все абоненты перешли на обслуживание в компанию «Безлимит». Москва и Московская область, Тверь, Смоленск, Калуга, Рязань, Краснодар, Санкт-Петербург. |

| Мобилинк | GSM | Билайн | 2014 | Осуществляет свою деятельность на территории Саратовской области, однако пользоваться услугами связи можно по всей России. Наличие собственного call-центра позволили превзойти базового оператора по таким ключевым параметрам, как цена и сервис. Наличие VIP услуг для клиентов Мобилинк. |

| «Связной Мобайл» | GSM | МТС | 2013 | «Легкий» MVNO, совместный проект компании «Связной» и оператора связи МТС. Входил в состав проектов группы «Связной». «Связной Мобайл» оказывал услуги голосовой связи и передачи данных в форматах GSM, 3G, 4G. Был доступен во всех регионах РФ. Из-за осложнения отношений между компаниями на данный момент проект остановлен[8]. |

| WhyFly | GSM | Билайн | 2013 | Осуществляет свою деятельность на территории Московского региона, однако пользоваться услугами связи можно по всей России. Наличие собственной системы биллинга и call-центра позволили превзойти базового оператора по таким ключевым параметрам, как цена и сервис. |

| Центральный телеграф | CDMA | Скай Линк | 2013 | Москва и Московская область[9]. |

| МТС | LTE | Yota | 2012 | Только на территории города Казань. |

| МегаФон | LTE | Yota | 2012 | |

| Летай | GSM | СМАРТС | 26 апреля 2012 | Проект запущен компанией Таттелеком на территории Республики Татарстан. В 2013 году Таттелеком выкупил компанию ЗАО «СМАРТС-Казань»[10], мощности которой использовались для организации виртуального оператора, тем самым под брендом «Летай» стали оказываться услуги полноценного сотового оператора. |

| Плюс Один | CDMA | Скай Линк | 2011 | Проект компании Ростелеком. абонентов переводят |

| Аллё (ООО «ЛэндМаркет», дочерняя компания X5 Retail Group) | GSM | МТС | 4 августа 2010 г. | Лицензия получена в августе 2009[11]. Пакеты подключения начали продаваться 04.08.2010 в супермаркетах «Карусель». Оператор действует на территории Москвы и Московской области. Проект закрыт. |

| «Просто для общения» | GSM | МегаФон | 2009 | Проект закрыт в 2010 г. |

| Бизнес Волна (Манго) | GSM | МегаФон | 2009 | |

| «Народный мобильный телефон» | IMT-MC-450, GSM | Tele2 | Планируется | Лицензия получена в марте 2009 г.[12], но услуги не предоставляются. |

| «А-Мобайл» | GSM | МТС | 2008 | (Ашан — только продажи, обслуживание и уход с тарифа свободный). Только Москва, Санкт-Петербург, Екатеринбург и Краснодар. |

| «Ё»[13] | GSM | СМАРТС | 2008[14] | Республика Мордовия, республика Башкортостан, республика Татарстан, Чувашская Республика, Саратовская область, Ульяновская область и Астраханская область. |

| «Безлимит» | GSM | Ранее Билайн («Вымпелком»), в 2013 году компания выпустила сим-карты с названием сети «Безлимит» | 2007 | В настоящий момент компания выпустила линейку безлимитных тарифов под собственным брендом и ведет активное подключение абонентов премиум класса. |

| «Евросеть» | GSM | СМАРТС | 2007 | |

| «Центральный телеграф» (марки «Баzа мобильная», «Мегател») | GSM | МегаФон | 2006 | |

| АвиаТел | GSM | МегаФон | 2003 | |

| Федерал Телеком | GSM | МегаФон | 2003 | |

| Глобус Телеком | GSM | МегаФон | 2003 | |

| Инвестэлектросвязь (Корбина) | GSM | Билайн («Вымпелком») | 2003 | Проект выкуплен компанией «Вымпелком». Абоненты перешли в Билайн. |

| Комет (Синтерра) | GSM | МегаФон | 2003 | Проект закрыт. |

| КомСтар | GSM | МегаФон | 2003 | |

| МастерТел | GSM | МегаФон | 2003 | |

| Матрикс Телеком | GSM | МегаФон | 2003 | |

| Фирма ТЕЛ | GSM | МегаФон | 2003 | |

| Техник Телепорт | GSM | МегаФон | 2003 | Проект закрыт. |

| «Гарс Телеком»[15] | GSM, CDMA | Билайн, МегаФон | 2003 | |

| «SunSim» | GSM | Билайн | 2003 | |

| «Алло Инкогнито» | GSM, CDMA, MVNO, GPON | МегаФон, Скай Линк, Билайн[16] | 2001 | На данный момент также поставляют услуги связи, базируясь на собственных сетях. Один из старейших виртуальных операторов РФ. Оператор действует на территории Москвы, Московской области, Санкт-Петербурга и Северо-Западного региона. |

| Yota | GSM, LTE | МегаФон | 2014 | GSM на базе Мегафона и LTE на базе своей сети. |

| Телетай | GSM, LTE | Билайн («Вымпелком») | 2012 | Москва и Санкт-Петербург. С 2017 года работает в 22 регионах России. |

| NetbyNet (Wifire) | GSM, LTE, MVNO | Мегафон | 2006 | С 10 июня 2011 года NETBYNET является дочерней компанией и основным ФШПД активом «МегаФона». |

| MCN Telecom | GSM, UMTS, LTE | Tele2 | декабрь 2017 | Оказывает услуги в городах: Москва, Санкт-Петербург, Екатеринбург, Краснодар, Новосибирск, Ростов-на-Дону[17] |

| СomfortWay [18] | GSM, MVNO | TapMobile One[19] | 2016 | Работает через мульти-операторскую OEM платформу TM ONE, что позволяет подключаться к разным базовым операторам в 190 странах мира по безроуминговой модели. |

| МГТС | МТС |

Недостатки использования виртуальных операторов (MVNO)

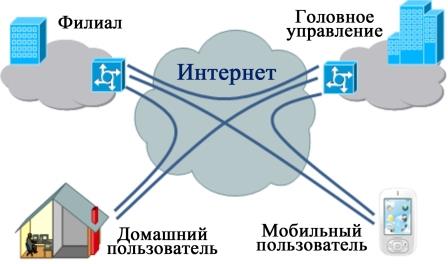

MVNO означает «Оператор мобильной виртуальной сети», и иногда вы можете услышать термин «виртуальная сеть» или «арендованная сеть», которые относятся к одному и тому же. MVNO подобны арендаторам жилых или нежилых помещений, в то время как известные операторы мобильной связи являются строителями и владельцами этого дома.

Сети известных брендов, например Вымпелком (в России известна под прендом Билайн), должны создавать инфраструктуру, необходимую для предоставления услуг. Поэтому Билайн строит свои собственные вышки сотовой связи, ведет переговоры с правительством о частотах, делает все необходимое для строительства. Как только это будет сделано, MVNO может прийти и арендовать некоторые из этих услуг.

Это беспроигрышный вариант для всех, кто заинтересован в сделке. MVNO, с другой стороны, не должна платить огромные начальные инвестиции, чтобы построить сеть, и может просто начать продавать телефонные планы клиентам. Круто, верно?

Как это влияет на потребителя?

Есть плюсы и минусы в использовании MVNO, к которым мы скоро придем. Но сейчас важно знать, что выбранный вами оператор не обязательно владеет или даже управляет сетью, которую вы используете. Если ваш оператор MVNO, который арендует свой сервис у Билайна, то технически вы используете сеть Вымпелком. Это означает, что вы получаете такое же покрытие (и возможность роуминга) и уровень обслуживания, как и клиент Билайна, часто по гораздо более низкой цене.

Содержание страницы

Недостатки использования услуг виртуальных операторов

Компания, которая предоставляет услуги сотовой связи, преследует единственную цель — зарабатывать деньги. Достижение этой означает предложение нужных вам функций по цене, которую вы готовы заплатить, и гарантирование определенного уровня качества этой услуги.

Некоторые из нас платят больше за эту гарантию или больше за увеличение возможностей пользоваться услугами беспроводной связи. По большей части рынок сотовой связи довольно статичен. Те из нас, кто уделяет пристальное внимание сравнительно небольшим изменениям в сфере обслуживания, воодушевляются театром конкурентного маркетинга, но в целом «большая тройка-четверка» в основном оставалась неизменной в течение многих лет.

Вот почему часто есть «очаги ажиотажа» вокруг «альтернативных» операторов. Иногда мы называем их виртуальными операторами с доставкой на дом или MVNO, но все они в основном одно и то же.

Эти альтернативы являются упражнениями для обеспечения безопасности пользователей, желающих пожертвовать функциями за более низкую месячную ставку. В последние годы маркетинг вокруг этих компаний стал настолько хорошим, что зачастую трудно понять, какие функции вы теряете.

Как работают эти «альтернативы»

Когда стационарные телефоны были в зачаточном состоянии, поставщики услуг продавали больше линий, чем могли поддерживать в регионе. Весьма маловероятно, что все будут одновременно брать трубку, чтобы совершить звонок, поэтому часть сети всегда оставалась неиспользованной. Продавая часть этих неиспользуемых линий, телефонная компания могла бы заработать больше денег без расширения услуг.

Как и все остальное, сначала прочитайте мелкий шрифт.

Подобная техника используется сегодня в сотовом мире. Многие люди платят «большой тройке-четверке» больше, чем они фактически используют, либо для того, чтобы гарантировать, что в конце месяца не будет неожиданной платы за перерасход, либо потому, что более низкая альтернатива недоступна.

Это означает, что часть сети почти никогда не используется, даже при продаже сверх теоретической емкости. Эта оставшаяся сеть продается как массовая услуга Оператору мобильной виртуальной сети (MVNO), который оборачивается и продает эту услугу всего лишь на несколько процентов выше стоимости оптового тарифа, предлагаемого оператором.

Польза для пользователей очевидна. Это заметно более дешевая услуга сотовой связи, которая в большинстве случаев может претендовать на то, чтобы быть «такой же хорошей», а для людей с ограниченным бюджетом или тех, кто считает сотовую связь роскошью, это хороший способ сэкономить деньги.

Эта небольшая компания получает разумную прибыль от перепродажи оставшейся сети, а принимающая компания получает разумную прибыль практически без дополнительной работы по ее окончанию. Каждый выигрывает, по крайней мере, в теории.

Что вы жертвуете для этого более низкого уровня

Должен быть подвох, верно? Всегда есть подвох. С MVNO выгода — все в качестве обслуживания. Стоит ли на самом деле тратить меньше.

Начнем с того, что сервис, который вы получаете от MVNO, никогда не бывает так же хорош, как хост-сервис. Альтернативный вариант почти всегда будет немного медленнее при использовании 4G LTE, и во многих случаях разница в производительности превышает разницу в 1-2 Мбит / с. Оператор хоста всегда будет отдавать предпочтение обслуживанию своих постоянных клиентов над другими пользователями в сети, потому что они платят за привилегию.

Расстановка приоритетов также происходит, когда сеть полностью насыщена, что не так часто случается в большинстве мест. Ваша сотовая сеть обычно полностью загружена, только когда огромное количество людей в одном незапланированном месте начинают пользоваться своим телефоном одновременно.

Например, если произошло стихийное бедствие, и внезапно все совершают звонки и транслируют видеопотоки одновременно, то хост-сеть спроектирована так, чтобы ее основные клиенты получали услуги, несмотря ни на что. Фактически, большинство из этих поставщиков бюджетных услуг включают этот пункт в Условия предоставления услуг:

МЫ МОЖЕМ ОГРАНИЧИТЬ, УДЕРЖАТЬ, ПРИОСТАНОВИТЬ ИЛИ ПРЕКРАТИТЬ ВАШУ УСЛУГУ ИЛИ СОГЛАШЕНИЕ БЕЗ УВЕДОМЛЕНИЯ В ЛЮБОЕ ВРЕМЯ И ПО ЛЮБОЙ ПРИЧИНЕ

Для любого, кто использует услуги сотовой связи в качестве единственной телефонной линии, такая запланированная нестабильность приводит к катастрофе. Но призрак того, что может произойти, вовсе не связан с неспособностью привлечь компанию к ответственности за неспособность предоставить услугу, обещанную в рекламе.

Если вы позвоните в Билайн после сбоя, вы можете потребовать возместить ущерб, когда вы не смогли воспользоваться своей услугой. Если вы позвоните в MVNO и попросите сделать то же самое, вам часто будут напоминать раздел Условий, который гласит:

Вы соглашаетесь, что мы не несем ответственности за проблемы, связанные с доступностью или качеством Сервиса.

Что подводит нас к последней проблеме с «альтернативными» перевозчиками — старым добрым обслуживанием клиентов. Весь смысл MVNO в том, чтобы иметь возможность предложить вам услугу со скидкой, потому что эксплуатационные расходы намного ниже, и это включает обслуживание клиентов.

«Большая тройка-четверка» доступна для вас 24/7/365, обычно по телефону и электронной почте, и даже через текстовый чат на каждом из веб-сайтов, живая поддержка. В некоторых случаях вы даже можете получить поддержку через Twitter и Facebook. Вы не найдете такой же уровень поддержки у альтернативного оператора, потому что предлагать такой уровень поддержки постоянно — дорого.

Бюджетные перевозчики могут быть дорогими в других отношениях

Если вы знаете, что получаете, когда подписываетесь на услугу, нет ничего плохого в том, чтобы сэкономить деньги, обратившись к более дешевому поставщику услуг. Существует множество веских причин, по которым вам нужно или нужно экономить деньги на счетах за телефон, и многие из этих альтернативных операторов предлагают эту возможность в качестве основной функции.

Как и все остальное, сначала прочитайте мелкий шрифт. Вы всегда отказываетесь от чего-то, переходя от компании, которая управляет своей собственной сетью, к компании, которая продает продукт как свой собственный, и в большинстве случаев, чем дешевле вы идете, тем больше вы отказываетесь. Если вы используете эту услугу в качестве единственного способа общения с остальным миром, отказ от гарантии того, что вы даже получите услугу, когда она вам понадобится, может стать настоящей проблемой.

Виртуальный оператор сотовой связи — это… Что такое Виртуальный оператор сотовой связи?

Виртуальный оператор сотовой связи (англ. MVNO, mobile virtual network operator) — оператор сотовой связи, использующий существующую инфраструктуру другого оператора, но продающий услуги под собственной маркой.

Как правило, совместно с базовым оператором используется общая сотовая сеть и коммутаторы, часто общая система биллинга. Такая схема работы позволяет виртуальному оператору исключить громадные капиталовложения, необходимые для построения и поддержания сотовой сети. Часто виртуальному оператору удаётся охватить сегменты рынка, недоступные крупным игрокам (например, недовольных бывших абонентов, приезжих).

В России

RUIM-карты +1

В России количество абонентов, пользующихся услугами MVNO, превысило 1,1 миллион к середине 2010 г. [1]

Работают «Корбина Телеком», «КантриКом» (бренд «Алло Инкогнито»), «Центральный телеграф» (услуга «База мобильная»), «Гарс Телеком», «А-Мобайл», «Просто для общения». Планировался запуск операторов «Народный мобильный телефон», «Divizion», «Аллё», «Orange». Оператор Вымпелком (Билайн) начал работу с MVNO «Алло Инкогнито» (ЗАО «КантриКом») в Санкт-Петербурге, оператор «Скай Линк» заявил о своей готовности сотрудничать с MVNO и в начале 2011 года начал работу с MVNO «Плюс Один». Проект «Евросеть» (в Поволжье) был свернут после 2 лет пробной работы на рынке MVNO[2]. На текущий момент, проекты MVNO в России не развивают собственной сети, часто ограничиваясь просто перепродажей трафика под своим брендом, хотя выданные лицензии уже позволяют дополнять или развивать свои сети.

Сводная таблица операторов MVNO в России

| Торговая марка | Сотовый стандарт | Опорная сеть | Дата запуска | Примечание |

|---|---|---|---|---|

| «Корбина Телеком» | Ранее Билайн («Вымпелком»), потом до закрытия DAMPS управляло «собственной сетью» | 1999 | Проект закрыт 21 февраля 2008, абоненты переведены в «Билайн» | |

| «Просто для общения» | GSM | МегаФон | 2009 | Проект закрыт в 2010 г |

| «Алло Инкогнито» | GSM, CDMA, MVNO, GPON | МегаФон, Скай Линк, Билайн[3] | 2001 | На данный момент также поставляют услуги связи, базируясь на собственных сетях. Один из старейших виртуальных операторов РФ. Оператор действует на территории Москвы и МО, Санкт-Петербурга и Северо-Западного региона. |

| «Центральный телеграф» (марки «Баzа мобильная», «Мегател») | GSM | МегаФон | 2006 | |

| «Гарс Телеком» [4][5] | GSM, CDMA | МегаФон, Скай Линк | 2003 | |

| «Евросеть» | GSM | СМАРТС | 2007 | |

| «А-Мобайл» | GSM | МТС | 2008 | (Ашан — только продажи, обслуживание и уход с тарифа свободный). Только Москва , Санкт-Петербург и Екатеринбург |

| «Ё»[6] | GSM | СМАРТС | 2008 [7] | Респ. Мордовия, респ. Башкортостан, респ. Татарстан, Чувашская Республика, Саратовская обл., Ульяновская обл., Астраханская обл. |

| «Народный мобильный телефон» | IMT-MC-450, GSM | Скай Линк, СМАРТС | Планируется | Лицензия получена в марте 2009 г.[8], но услуги не предоставляются |

| Аллё (ООО «ЛэндМаркет», дочерняя компания X5 Retail Group) | GSM | МТС | 4 августа 2010 г. | Лицензия получена в августе 2009[9]. Пакеты подключения начали продаваться 4.08.2010 в супермаркетах «Карусель». Оператор действует на территории Москвы и Московской обл. |

| АвиаТел | GSM | МегаФон | 2003 | |

| Бизнес Волна (Манго) | GSM | МегаФон | 2009 | |

| [Вест Колл] | GSM | МегаФон | 2003 | |

| Глобус Телеком | GSM | МегаФон | 2003 | |

| Инвестэлектросвязь (Корбина) | GSM | МегаФон | 2003 | |

| Комет (Синтерра) | GSM | МегаФон | 2003 | Проект закрыт |

| КомСтар | GSM | МегаФон | 2003 | |

| МастерТел | GSM | МегаФон | 2003 | |

| Матрикс Телеком | GSM | МегаФон | 2003 | |

| Фирма ТЕЛ | GSM | МегаФон | 2003 | |

| Техник Телепорт | GSM | МегаФон | 2003 | Проект закрыт |

| Плюс Один | CDMA | Скай Линк | 2011 | Проект компании Ростелеком |

| Таттелеком | GSM | СМАРТС | 26 апреля 2012 | В настоящий момент компанией Таттелеком оформлены все необходимые документы и выкуплена нумерация DEF на 100 тыс. номеров (95862ххххх). На настоящий момент подключено около 1000 абонентов под брендом «Летай». Предполагается как правило пакет услуг[10].] |

| МегаФон | LTE | Yota | 2012 | |

| МТС | LTE | Yota | 2012 | Только на территории г. Казань |

На базе «МегаФон»

- Гарс Телеком (услуга «Smart Mobile»)

Дополнительные настройки сим-карты Гарс Телеком позволяют формировать актуальную конфигурацию для клиента на операторском уровне.

С начала 2003 г. оператор фиксированной связи для корпоративных клиентов Гарс Телеком предоставляет услуги в формате MVNO под именем Smart Mobile. Силами Гарс Телеком также разработана юридическая конструкция, которая позволяет выставлять единый счет и ставшая индустриальным стандартом. Решение Гарс Телеком предполагает одну службу поддержки и счет на услуги фиксированной и мобильной связи, обеспечить сквозной SLA и общую короткую нумерацию мобильных и фиксированных абонентов. Smart Mobile — единственное решение в России, относящееся к к формату B2B MVNO[11][12]

- «Алло Инкогнито»

Офис экспресс-обслуживания сети связи «Алло Инкогнито»

Интересен безлимитными тарифами и услугами Интеллектуальной связи. На данный момент поставляет связь базируясь и на собственных сетях. Развивает монобрендовую ритейлерскую сеть.

- «Просто для общения»

- Был привлекателен дешёвыми внутри сетевыми (внутри тарифными) звонками от 5 копеек, смс от 45 копеек. До конца 2010 года планировалось привлечь 1 миллион абонентов, реально было привлечено около 600 тыс. абонентов. Этот «виртуальный оператор» не предусматривает использование WAP, MMS, и других дополнительных услуг. Есть GPRS: 1 Мб. = 10р. — округление до 100 Кб, GPRS пакетов нет.

На базе «МТС»

Комплекты подключения к «А-Мобайл» в магазине Ашан.

- В конце декабря 2008 г. на рынок вышел оператор «А-Мобайл» — совместный проект гипермаркета «Ашан» и МТС.[13] Комплекты подключения продаются только в магазинах Ашан. Тарифный план включал 15 мин. в день бесплатных разговоров с владельцами таких же тарифных планов, а в остальном — средние для московского рынка цены. Тариф убран в архив, выпущен 2 тариф, с безлимитными звонками между абонентами «А-Мобайл».

- 4 августа 2010 г. был запущен виртуальный оператор Аллё — совместный проект X5 Retail Group (сети магазинов «Пятерочка», «Перекресток», «Карусель», «Остров») и МТС.[14] Единственный имеющийся тариф «Раз, два, три» предусматривает дешевые звонки внутри «Аллё», абонентам других сотовых сетей и накопление призовых баллов за звонки и покупки в супермаркетах сети. С 1 февраля 2012 г. X5 Retail Group закрыли проект Аллё. Обслуживание абонентов было переведено в МТС с сохранением тарифов.

На базе «СМАРТС»

- Розничный продавец «Евросеть» попробовал свои силы в секторе виртуальных сотовых операторов в 2007 г. Использовалась опорная сеть компании «СМАРТС». Проект проработал до 2009 с небольшим коммерческим успехом (мало подключений). После приобретения ок. половины акций «Евросети» компанией «Вымпелком» дальнейшие планы на MVNO были свернуты[2].

- Работает с 2008 г. В 2010 присутствует в 7 российских регионах: респ. Мордовия, респ. Башкортостан, респ. Татарстан, Чувашская Республика, Саратовской обл., Ульяновской обл., Астраханской обл. Делает ставку на чрезвычайно низкие цены, особенно GPRS. Есть также бесплатные звонки между обладателями одного тарифа. Виртуальным оператором не является. Это сетка тарифов оператора СМАРТС под брендом Ё. (http://yoonline.ru)

- В 2009 г. проекту «Народный мобильный телефон», созданному с участием правительства Москвы, была выдана лицензия Роскомнадзора на работу виртуального оператора в Москве, Подмосковье и еще 15 регионах России.[15] Планируется использовать сети двух стандартов — IMT-MC-2000 («Скай линк») и GSM (СМАРТС).

- Работает с 27 апреля 2012 года на территории Республики Татарстан. Идея проекта принадлежит ОАО «Таттелеком», используется опорная сеть компании СМАРТС. Таттелеком планирует модернизацию оборудования, ввод 3G и LTE. В случае коммерческого успеха проекта виртуального мобильного оператора «Летай», генеральный директор ОАО «Таттелеком» Лутфулла Шафигуллин планирует начать переговоры о покупке Филиала ЗАО «СМАРТС» в Республике Татарстан [16].

На базе «Yota»

- До построения собственной сети LTE используется оборудование ООО «Скартел». Биллинг и другие элементы сети, кроме радио подсистемы независимы от базового оператора.

- До построения собственной сети LTE используется оборудование ООО «Скартел». Биллинг и другие элементы сети, кроме радио подсистемы независимы от базового оператора. Первый договор заключен на обслуживание абонентов МТС только на территории г. Казань.

История

Первым виртуальным оператором в России стала «Корбина телеком», предоставляющая сотовую связь с 1999 г. на основе сети DAMPS компании «ВымпелКом». Впоследствии новый владелец выкупил подразделение DAMPS целиком.

В начале 2003 г. оператор фиксированной связи Гарс Телеком, работающий на корпоративном рынке, запустил решение «Smart Mobile», ставшее первым MVNO в России на базе технологии GSM. В 2007 г. запущено решение «3G офис» с хост-оператором СкайЛинк.

29 декабря 2008 года приказом N 116 от 29.12.2008 г Приказ N 116 от 29.12.2008 г «Об утверждении требований к оказанию услуг подвижной радиотелефонной связи при использовании бизнес-модели виртуальных сетей подвижной радиотелефонной связи» Министерством связи и массовых коммуникаций Российской Федерации были утверждены требования к оказанию услуг подвижной радиотелефонной связи при использовании бизнес-модели виртуальных сетей подвижной радиотелефонной связи. Приказ был зарегистрирован в Минюсте РФ 13 марта 2009 г.[17] и в этом же году будущие операторы MVNO начинают получать лицензии связи. первые MVNO-лицензии внесены в реестр в мае 2009 года (№ 67491 для ООО «Мобильные Медицинские Технологии» и № 67501 для ООО «Народный Мобильный Телефон»).

Виртуальные операторы других стран

Из украинских операторов полноценным MVNO можно назвать privat:mobile, работавший на базе сети компании Украинские радиосистемы. Также ошибочно виртуальными операторами называют ряд торговых марок: «Джинс», Jeans, «Экотел» (Украинская мобильная связь), djuice, «Мобилыч» (Киевстар), «Моби» (Украинские радиосистемы).

В США и Европе существуют весьма крупные виртуальные операторы: Virgin Mobile, British Telecom и Blyk в Великобритании, Disney в США. В Европе они составляют значительную конкуренцию другим операторам (13 млн абонентов в 2005): например, в Финляндии 10 % рынка междугородных соединений принадлежит оператору Cubio.

Примечания

Ссылки

Виртуальные операторы сотовой связи – затяжной прыжок / Смартфоны

Виртуальный оператор сотовой связи (Mobile Virtual Network Operator, MVNO) — понятие, введенное для обозначения компаний, предоставляющих своим абонентам услуги сотовой связи, однако не обладающих всеми признаками операторов реальных (например, собственной сетевой инфраструктурой, лицензией на предоставление услуг сотовой связи и т.д.). Деятельность виртуальных операторов возможна за счет соглашений с оператором-«донором», предоставляющим собственный трафик таким компаниям. Соответственно, доход виртуального оператора складывается из разницы между платежами абонентов и платой реальному оператору сотовой связи (MNO — Mobile Network Operator) за предоставляемый трафик. Для оператора-«донора» существуют свои плюсы во взаимоотношениях с «виртуальным» партнером. Подробнее о них — чуть ниже.

Пока же следует перейти к истории виртуальных операторов сотовой связи. Несмотря на относительно малое количество MVNO, известных у нас в стране, за рубежом, особенно пару лет назад в Западной Европе, виртуальные операторы представляли собой довольно мощный тренд на рынке мобильной связи. Сам термин Mobile Virtual Network Operator был введен в обиход Национальным телекоммуникационным бюро, британским регулирующим органом в области телекоммуникаций (The Office of Telecommunications, OFTEL), в 1998 году. Уже в то время под виртуальным оператором понималась компания, предлагавшая услуги сотовой связи, но не обладавшая необходимыми для этого радиочастотными ресурсами. Первые виртуальные операторы появились в конце прошлого века, особенную активность проявляли компании на рынке мобильной связи в Западной Европе. Можно привести пример британской Virgin Mobile (дочерней структуры группы компаний Virgin Group), существующей с 1999 года.

На протяжении последующих нескольких лет появились десятки виртуальных операторов, как независимых компаний, так и представителей известных торговых марок, причем вовсе не обязательно связанных с телекоммуникационной сферой. Среди вышедших на новый для себя рынок мобильной связи компаний можно отметить, в частности, Disney Mobile. А также других виртуальных операторов, представляющих, например, крупные розничные сети, туристические компании и проч. Наиболее известны такие игроки, как британская Tesco, французский M6 Mobile (аудитория данного оператора — зрители одноименного телевизионного канала), Carphone Warehouse и т.д.

Интересно, что в качестве виртуальных операторов нередко выступали представители традиционных MNO-компаний. Это было необходимо, например, для расширения своей сети, при выходе на новые рынки в странах, где наблюдалась жесткая конкуренция со стороны местных операторов, а у кандидата отсутствовали необходимые лицензии на предоставление услуг сотовой связи. Наиболее показательный пример, связанный с такого рода реальными/виртуальными операторами — шведский телекоммуникационный холдинг TELE2. Сама компания была создана в 1981 году, и до 1993 года она была известна под названием Comviq. Общее количество абонентов сегодня составляет 30 млн человек, а сам холдинг работает в двух десятках стран Европы и СНГ, в том числе и в России. При этом на рынки некоторых стран компания выходила именно в качестве виртуального оператора, приобретая трафик у местных игроков и не утруждая себя приобретением лицензий.

Впрочем, стратегия развития оператора в России была несколько иной: TELE2, как правило, приобретал сеть действующего оператора и далее занимался улучшением ее технических характеристик, повышением качества связи. Тем не менее, здесь компания, фактически, также не занималась развертыванием сетей сотовой связи, предпочитая развивать уже существующие мощности.

Однако в связи с последними событиями в области правового регулирования деятельности виртуальных операторов (в частности, подписание министром связи и массовых коммуникаций приказа «Об особенностях лицензирования деятельности по оказанию услуг подвижной радиотелефонной связи») положение может и измениться. Дело в том, что наиболее крупные региональные операторы сотовой связи в России, TELE2 и СМАРТС, до сих пор не представлены в столице, и невозможность получения лицензий на оказание услуг сотовой связи в Москве в качестве «реальных» операторов делает их потенциальными кандидатами в ряды MVNO.

Возвращаясь непосредственно к развитию виртуальных операторов, следует отметить, что уже спустя некоторое время после появления первых подобных компаний стали обозначаться ключевые особенности новых игроков на рынке сотовой связи, их конкурентные преимущества по сравнению с традиционными операторами.

Во-первых, это была достаточно низкая стоимость разговоров. Ценовой демпинг делал услуги виртуальных операторов сотовой связи предпочтительными для определенных групп абонентов. Объяснить щедрость MVNO достаточно просто — таким компаниям не нужно было «отбивать» затраты на развертывание самой сети, построение и обслуживание базовых станций, развитие сетевой инфраструктуры. В самом примитивном случае у виртуальных операторов отсутствовали даже биллинговые системы подсчета абонентского трафика — это было прерогативой вышестоящего оператора, предоставлявшего трафик, либо отдавалось на аутсорсинг специализированным сервисным компаниям-посредникам между MVNO и MNO, так называемым MVNE — Mobile Network Operator Enables.

Во-вторых, отличительной особенностью виртуальных операторов являлась гораздо большая гибкость по сравнению с глобальными игроками. За счет гибкости, активности на рынке MVNO-компании быстрее предлагали своим абонентам эксклюзивные опции, специальные предложения вроде тарифных планов или дополнительных услуг. Упор на сервисы VAS всегда являлся конкурентным преимуществом виртуальных операторов. Можно привести пример контент-услуг все той же Virgin Mobile, среди которых определение композиции на слух, предтеча современных сервисов компаний-производителей мобильных телефонов (TrackID и проч.).

Далее, следует отметить, что виртуальные операторы сотовой связи сильнее ориентированы на относительно небольшие группы пользователей, объединенных по каким-либо признакам. Сегментирование своей аудитории характерно для большинства MVNO. Например, абонентами могут быть представители каких-либо сообществ, объединений, которым виртуальным операторам легче предлагать свои специальные решения, тарифные планы, дополнительные контент-услуги. Не последнюю очередь играет востребованность такого рода специализированных сервисов у целевой аудитории — например, меломанов, болельщиков.

Однако наиболее известная и высокодоходная аудитория ряда виртуальных операторов — это различные этнические группы, национальные диаспоры. Практически повсеместное отсутствие услуг на родном языке у традиционных операторов позволяет с уверенностью говорить о популярности таких предложений. В качестве примера можно привести сервисы виртуальных операторов Германии для многочисленной турецкой диаспоры, финского оператора, обслуживавшего русскоязычных пользователей, и т.д.

Как уже говорилось выше, отсутствие необходимости в приобретении лицензий на предоставление услуг сотовой связи побуждает использовать опыт виртуальных операторов при выходе на другие рынки. Развертывание собственной инфраструктуры при этом не требуется, что еще более повышает привлекательность MVNO.

Причины, по которым виртуальные операторы стали достаточно популярными на западных рынках сотовой связи, различны. Помимо успешной бизнес-модели (успешной, следует признать, далеко не всегда), это встречные шаги со стороны других участников на рынке — операторов-«доноров», предоставляющих трафик, и государственных регуляторов. Одна из причин успеха MVNO в начале десятилетия — то, что виртуальные операторы оказались в нужном месте в нужное время. Обескровленные дорогостоящими приобретениями 3G-лицензий в Европе (на волне тогдашнего ажиотажа вокруг сетей третьего поколения), традиционные операторы сотовой связи охотно шли навстречу виртуальным операторам — с одной стороны, это позволяло хоть как-то компенсировать миллиардные затраты на приобретение лицензий (хотя продажа трафика была каплей в море), с другой стороны — загрузить простаивающие мощности 3G-сетей, поскольку собственные абоненты операторов весьма неохотно пользовались услугами, предоставляемыми сетями третьего поколения. Надо сказать, что отсутствие емкости сетей сотовой связи является еще одним сдерживающим фактором в развитии виртуальных операторов у нас в стране. Российские федеральные операторы никогда не имели такого запаса прочности, как зарубежные компании, практически весь трафик уходит своим абонентам.

Другое важное обстоятельство, повлиявшее на развитие виртуальных операторов — это достаточно жесткое антимонопольное законодательство европейских стран. На многих рынках, в частности, Франции и Ирландии, практика виртуальных операторов была буквально насажена сверху. Это явилось результатом рекомендации Еврокомиссии, данной в 2003 году национальным регуляторам в телекоммуникационной сфере, проверить рынок мобильной связи, не допустить его монополизации несколькими игроками.

Теперь, пожалуй, стоит перейти к классификации виртуальных операторов сотовой связи. Несмотря на их немногочисленность, среди MVNO существует достаточно жесткая градация, в зависимости от степени их вовлечения в процесс предоставления услуг мобильной связи. Традиционные операторы сотовой связи, MNO, выступают здесь в качестве своеобразных доноров, предоставляющих радиочастотные ресурсы, собственные мощности (базовые станции, коммутаторы), иногда сетевую инфраструктуру полностью (включая как аппаратное обеспечение, так и оборудование для ведения услуг, биллинга, поддержки абонентов и др.) — то есь HOST-операторы.

Наиболее простой, примитивный тип виртуальных операторов сотовой связи — это MVNO Service Provider (SP). Данная форма характеризуется наименьшей степенью вовлеченности компании-оператора в процесс предоставления услуг. Упор делается на продаже контрактов (нередко такими компаниями поставляются перелицованные тарифные планы вышестоящих операторов, предлагающих трафик), маркетинговой поддержке, брендинге. Все технические вопросы выносятся во внешнюю среду, ложатся на реальных операторов, предоставляющих собственные мощности, либо на посредников. В качестве посредников выступают специализированные сервисные компании MVNE (Mobile Virtual Network Enables), занимающиеся поддержкой сетевой инфраструктуры и т.д. Необходимо понимать, что MVNE не обладают собственными лицензиями на предоставление услуг мобильной связи, это прерогатива традиционных операторов сотовой связи.

Промежуточный тип виртуальных операторов, так называемые MVNO Enhanced Service Providers, характеризуются куда большей степенью вовлеченности в процесс предоставления услуг. Такие компании уже в силах предлагать абонентам собственные услуги, в том числе и дополнительные контент-услуги, поскольку обладают ресурсами для VAS, обеспечивают биллинг собственных абонентов и т.д. Однако ряд вопросов остается в ведении вышестоящих реальных операторов, в частности, обеспечение роуминга в сетях других операторов и т.д.

Наконец, последний тип виртуальных операторов, который характеризуется наибольшей степенью интеграции — это собственно MVNO, виртуальные операторы сотовой связи. Такие компании предлагают своим абонентам весь спектр услуг, обладают собственными техническими ресурсами, а также сами заключают соглашения на оказание услуг в роуминге, обеспечивают межоператорское взаимодействие. Впрочем, для таких полноценных виртуальных операторов характерно главное отличие от традиционных компаний — это отсутствие лицензий на оказание услуг сотовой связи и, соответственно, необходимость использовать сети базовых станций реальных операторов.

За рубежом хорошо известны виртуальные операторы всех трех типов, однако в России вплоть до последнего времени не существовало полноценных MVNO. Кстати, интересный вопрос — развитие отечественных виртуальных операторов. Одним из первых MVNO, либо компаний, которые могли бы считаться таковыми, стала компания «Корбина-Телеком», которая в 1999 году получила возможность использования сети стандарта DAMPS-оператора сотовой связи «ВымпелКом» (торговая марка «Билайн»).

Впоследствии были и другие примеры кооперации федеральных операторов сотовой связи и компаний, которые могли бы считаться MVNO, если бы в российском законодательстве были четко прописаны соответствующие положения. Так, в Москве несколько лет назад стали работать сразу несколько компаний-операторов, предлагавших услуги сотовой связи: «Матрикс», «Алло Инкогнито» и т.д.

Отличительной особенностью всех таких компаний являлось то, что они использовали ресурсы оператора «МегаФон». Помимо всего прочего, выгода для федерального оператора заключалась в том, что абоненты таких виртуальных операторов пополняли базу самого «МегаФона». Для привлечения клиентов от него не требовалось ровным счетом ничего — раскрутка и маркетинговая поддержка производились силами самих MVNO, приобретавших трафик у вышестоящего оператора.

Интересно, что «МегаФон» впоследствии сам выступил в качестве виртуального оператора, когда начал предоставлять услуги сотовой связи в Магаданской и Камчатской областях. При этом оператор использовал ресурсы местного игрока — компании «Дальсвязь». Еще интереснее, что «МегаФон» к тому времени уже обладал собственными лицензиями на предоставление услуг связи в этих регионах, однако предпочел развивать свою сеть таким образом, при помощи сотрудничества с региональным оператором.

Наконец, одна из самых известных последних инициатив в области MVNO была связана с сетью салонов сотовой связи «Евросеть». В 2005 году одна из ее дочерних структур начала предоставлять услуги сотовой связи в нескольких поволжских регионах под торговой маркой «Евросеть», используя мощности оператора СМАРТС. Однако это был в большей степени эксперимент, продиктованный необходимостью диверсификации бизнеса ритейлера. К сожалению, эксперимент не стал удачным — спустя два года «Евросеть» так и не превратилась в заметного игрока на региональном уровне. Ну а в связи с последними событиями судьба оператора «Евросеть» и вовсе предрешена.

Любопытно, что СМАРТС проявлял достаточную активность на рынке виртуальных операторов. Более года назад в том же Поволжском округе стал работать оператор «Ё», использовавший ресурсы данной компании. Для MVNO была характерна агрессивная политика, которая, впрочем, пока не принесла каких-либо выдающихся результатов.

Итоги

Нельзя сказать, что виртуальные операторы сотовой связи у нас в стране находятся в зачаточном состоянии. За последние годы на российском мобильном рынке появилось сразу несколько виртуальных операторов, либо компаний, которые могли бы считаться таковыми. К сожалению, большинство из этих компаний так и не стали успешными либо существуют с достаточно низкой рентабельностью. С другой стороны, в стране вплоть до прошлого года, по сути, отсутствовала нормативная база, необходимая для оформления отношений между виртуальными операторами, операторами-«донорами», представляющими свой эфирный трафик, а также компаниями, заинтересованными в услугах, предоставляемых MVNO.

Подписание 29 декабря прошлого года министром связи и массовых коммуникаций г-ном И. О. Щеголевым приказа «Об особенностях лицензирования деятельности по оказанию услуг подвижной радиотелефонной связи», регулирующего деятельность MVNO, безусловно, оживит ситуацию на рынке. Недаром запуск тарифного плана «А-Мобайл» от оператора МТС и сети гипермаркетов «Ашан» был приурочен специально к 29 декабря. Фактически, известная продуктовая розничная сеть выступила в качестве виртуального оператора (первого, наиболее простого типа MVNO SP — Service Providers). Стоит отметить, что за рубежом Auchan еще в нескольких странах предоставляет услуги сотовой связи под своим брендом.

Впрочем, за истекший месяц никакой другой серьезной активности среди потенциальных кандидатов в виртуальные операторы замечено не было. Однако в будущем, после государственной регистрации приказа, нас наверняка будут ждать новые инициативы в области MVNO. Не стоит забывать, что, согласно тому же самому приказу, будущие виртуальные операторы вынуждены будут выходить на рынок уже с собственной инфраструктурой (в частности, биллинговые системы и т.д.). Это позволит в какой-то мере отсеять «случайных гостей», но в то же время сократит и без того небольшой круг претендентов. Далее, реальным операторам сотовой связи в преддверии появления определенного количества виртуальных операторов необходимо будет решать проблему повышения емкости собственных сетей, что выглядит достаточно проблематично в условиях кризиса (ведущие операторы, напротив, заявляют о снижении издержек).

Все же, мобильный рынок в России за последнее время кардинально изменился, операторы сотовой связи пересматривают свою политику в связи с появившейся возможностью влияния на крупнейших дистрибуторов. Это создает определенные условия для появления новых игроков на рынке — как независимых новообразованных MVNO, так и виртуальных операторов, аффилированных с уже существующими компаниями, относящимися не только к телекоммуникационной сфере (наглядный пример с «Ашан»).

Несмотря на высочайший уровень проникновения сотовой связи в России и впечатляющие абонентские базы операторов «Большой тройки», до сих пор остаются неохваченные ниши, определенные группы, которые могут стать целевой аудиторией виртуальных операторов. Хотя относительно низкий средний показатель ARPU, характерный для федеральных операторов, не позволяет всерьез рассчитывать на эффективность ценового демпинга со стороны виртуальных операторов (едва ли не основное преимущество MVNO за рубежом), а востребованность контент-услуг в России также сомнительна, количество потенциальных кандидатов в ряды MVNO все равно достаточно велико. Например, те же компании федерального уровня, с широкой распределенной сетью региональных филиалов и представительств, для которых в нынешних условиях желательно сократить издержки на связь.

В любом случае, в 2009 году ситуация на операторском рынке изменится, и далеко не в последнюю очередь это может быть связано с приходом некоторого количества виртуальных операторов. Следовательно, должна будет возрасти конкуренция (хотя бы в некоторых сегментах), создадутся предпосылки для повышения качества предоставляемых услуг. А значит, развитие сотового рынка в стране не остановится, что должно выгодно отразиться на нас с вами — пользователях мобильной связи.

Если Вы заметили ошибку — выделите ее мышью и нажмите CTRL+ENTER.

принцип действия, возможности в России

Виртуальный оператор сотовой связи лишён собственной сети полностью, либо частично. Занимается продажей чужих мощностей, используя созданный специально бренд. Пустующее оборудование приносит владельцу доход. Часть забирает себе виртуальный сотовый оператор, набивая карманы.

Виртуальная связь Йота

Классификация

Зарубежное законодательство приводит богатую классификацию. Неудивительно, например, Yota, являясь частью Мегафон, попутно скупает часть ресурсов. Прочее возводит собственными силами. Сообразно доле чужих мощностей принято выделать тонких, толстых операторов. Западный сленг плохо переводится – термины неблагозвучные. Основой классификации выступают:

- Доступ к инфраструктуре: базовые станции, приёмопередатчики, коммутационные центры.

- Тарификация, платёжные системы, сервисы.

- Видимые клиентам услуги: маркетинговая политики, продажи, контракты.

Западное законодательство делит операторов согласно набору предоставленных лицензий. Тип предприятия показывает «толщину» технологической базы.

Перекупщики брендов

Иногда именуются поверхностными. Единственное имущество компании – заключённые договоры, клиентская база.

Это интересно! Аналогичным эпитетом запад помечает симпатичных девушек.

Провайдеры сервисов

Иногда именуются лёгкими. Предоставляют службу поддержки, заправляют маркетингом, продают услуги, устанавливают тарифы самостоятельно.

Продвинутый провайдер сервисов

Категорию называют толстой. Часть инфраструктуры – собственность компании. Глубокое внимание уделяется оформлению бренда, дифференциации сервисов согласно тарифным планам.

Полноправный виртуальный сотовый оператор

Обладает полным набором оборудования за вычетом мобильных сетей. Арендует фактически вышки, остальное имеется.

История

Поколение 2G сотовой связи настиг истинный бум. Случилась нехватка провайдеров. Строители линий физически не успевали продавать ресурс. Новым операторам сложно было найти место под солнцем. Однажды (1997) норвежская Сенс коммуникэйшенс решила расширить присутствие в Скандинавии. Владельцы заключили договор с финской Сонера. Тем временем проект освоения Швеции, Дании, Норвегии провалился. Поданную Европейскому совету апелляцию отклонили (ноябрь 1999). Удалось выкупить право Телиа/Теленор Мобайл использовать сети GSM. Сенс начала обслуживать уже набранных клиентов компании-партнёра.

Законодательная база

Лицезря фатальный крах начинающей компании, законодатель Дании увидел немалые возможности новой формы сделок. Свежая модель предоставила маршрут новичкам завоёвывать рынок, начиная маем 2000. Киты телекоммуникаций сбывали ресурс зелёным птенцам отрасли. Жарким августом SONOFON представил Европе первый виртуальный бренд – tele2. Подкреплённый законодательством сегмент Скандинавии постепенно отхватил 10% общего пирога.

Великобритания обязала сотовые компании продавать часть ресурсов компаниям-новичкам. Россия охотно приняла перекупщиков (X5 Retail Group) Ашан, Аллё, А-Мобайл. Yota, перекупленный Мегафоном, считают первым удачным проектом отрасли. МТС породил МГТС, Вымпелком – Sim Sim. Сторонним проектам большая тройка ресурсы выделяет неохотно – лень терять абонентов.

Празднуя День независимости 2008 года, граждане США имели 40 операторов, чтобы выбрать, побив рекорд каналов, установленный Роджером Уотерсом. 7% населения отдало предпочтение перекупщикам, число постоянно росло в первом десятилетии миллениума. Встречаются курьёзные случаи, обусловленные продуманной стратегией:

- Датская компания TDC продала трафик Telmore.

- Перекупщик точно угадал цену, сделав выгодное предложение населению. Одновременно получил прибыль.

- Продавец был вынужден приобрести собственную дочернюю компанию, выплатив 400 млн. датских крон.

На июнь 2014 года зарегистрировано:

- 943 виртуальных оператора.

- 255 побочных брендов провайдеров.

Отмечен незначительный рост относительно уровня 2012 года. Согласно данным исследований GSMA, пятилетка 2010-1015 показала увеличение отрасли на 70%. Лидерами виртуального предоставления услуг стали:

- Германия – 129 единиц (отдельные источники называют цифру свыше 300).

- США – 108 единиц.

- Великобритания – 76 единиц.

- Нидерланды – 56 единиц.

- Франция – 49 единиц.

- Австралия, Дания – 43 единицы.

- Испания – 35 единиц.

- Польша – 27 единиц.

- Бельгия – 26 единиц.

Российские реалии

Япония догоняет. Индия открыла конкурс в 2016, выдав унифицированную лицензию первому победителю в мае 2017. Параллельно российский Теле 2 решил прикупить мощностей. Гонцы провайдера посетили Сбербанк, Ростелеком, Тинькофф банк, Транстелеком. Тиньков немедленно высказал «всеобщее» мнение:

- Надоели монополия тройки, некачественный сервис, негодные тарифы, обман. Тинькофф намерен победить, запустив нового провайдера мобильной связи.

Менеджеры банков стремятся увеличить лояльность клиентуры. Помнят про СМС-сервисы (клиент-банк), рассылки рекламного характера. Эксперт Вымпелкома мудро провозглашает взаимную независимость лояльностей банка и оператора, подвергая сомнению факт немедленного перехода держателей вкладов послушно воле правления финансовой структуры. Иногда целью затеи становится последующая продажа сформированной структуры родительским компаниям. Анатолий Сморгонинский пророчит:

- Единственный шанс хозяина инфраструктуры получить прибыль – отдать заведомо убыточный сегмент. Повышенная цена привлечения клиентуры может стать очевидным примером.

Бывший директор Yota подчёркивает невероятную финансовую устойчивость Сбербанка, намекая на возможность последнего перетянуть одеяло. Добавляя, впрочем, мысль, затрагивающую получение возможных «интересных» результатов взаимного сотрудничества.

Последние новости

Осенью 2017 МТС потеряла 0,7% абонентов, одновременно увеличив прибыль на 3,2%. Внеплановое внедрение новых тарифов? Вице-президент доволен отсутствием убытков. Все хорошо, – добавил Дубовсков. Линейка пакетных тарифов стала второй статьёй доходов компании. Николаев считает: оставшиеся клиенты охотно покупают более дорогие предложения, объясняя ситуацию снижением уровня конкуренции ретейлеров. Пришло время освоить сегмент?

Правовое регулирование

Европейская комиссия 2003 года выработала рекомендации операторам, помогая проверить конкурентоспособность предоставляемых услуг. Меры позволили правительствам Ирландии, Франции модифицировать законодательство. Страны арабского мира приняли первых виртуальных операторов в 2010 году. На сентябрь 2014 доля бразильских составляет 0,04% рынка.

Принцип действия

- Виртуальный провайдер имеет право продавать услуги дешевле хозяйской сети, переманивая часть клиентов.

- Индивидуальные особенности среднестатистического гражданина. Обидели – уйду. Яркий пример: отношения сетей магазинов Покупочка, Пятёрочка… Надоел один – выбирай другой. Хозяин заведения остаётся прежним.

- Продуманная маркетинговая стратегия порой решает выбор клиента. Талантливый виртуальный оператор способен получать деньги там, где хозяин сети отчаялся выйти в плюс.

- Иногда продуманная рыночная стратегия позволяет убрать конкурента поглощением. Часть брендов получает новые имена.

Суть политики «разделяй и властвуй» дополнена жизненной реальностью «не умеешь сам – дай другим». Два коротких тезиса полностью раскрывают подковерную суть вопроса.

Неполный список российских компаний

Российские компании редко затевают международные проекты. Физический трансатлантический кабель раскупается провайдерами. Любого мирового оператора можно назвать виртуальным, продающим арендованное добро. Здесь важно применить правильную меру, давая эпитеты мероприятию. МТС выступает виртуальным оператором, скупая казанские мощности Yota. Скай Линк, предоставляющий имущество, сам является дочерней организацией Теле2 Россия, гордящейся своими отечественными корнями.

Связной Мобайл

Проект двух компаний:

- МТС.

- Связной.

Ныне сервис остановлен. На ноябрь 2014 считался крупнейшим российским примером компании, продающей чужие ресурсы, обзаведясь 700 тыс. клиентов.

Корбина Телеком

Московская телекоммуникационная компания, ныне принадлежащая ВымпелКом (хозяин торговой марки Билайн). Домашний интернет открыто называют «пчелиной линией». Раздельное владение похоронено 2008 годом: партнёрская компания Golden Telecom, ранее владевшая контрольным пакетом, поглощена Вымпелкомом. Поскольку официальный сайт открыто украшает логотип Билайн, сложно назвать провайдера виртуальным применительно к сотовой связи. СИМ-карты Корбина Телеком в продаже отсутствуют.

Локализация

- Столица.

- Московская область.

- Регионы:

- Волгоград.

- Волжский.

- Воронеж.

- Кострома.

- Оренбург.

- Ростов-на-Дону.

- Рязань.

- Саратов.

- Томск.

- Тула.

- Ульяновск.

- Ярославль.

Партнёрская компания Golden Telecom

Каналы арендованы у неспособных продать ресурсы компаний, либо провайдеров физических линий, наподобие Ростелеком, ТрансТелеком. Билайн выкупила имущество Golden Telecom, создав собственную столичную сеть Wi-Fi.

Услуги

- Мобильная связь.

- Интернет VPN.

- Телевидение.

- Хостинг, включая электронные почтовые ящики.

- Скоростной доступ юридическим лицам скоростью до 100 Мбит/с. Дом подключён оптическим волокном, внутри здания разведён медный кабель. Области предлагают услуги радиорелейных линий, либо xDSL.

- Передача информации точка-точка посредством Ethernet.

- Цифровая телефония.

- IP-телефония.

- Трекер.

Структура сети

Охвачено свыше 100 районов столицы. Сосуды двух 20 Гбит/с колец управляются маршрутизаторами Cisco, формируя опорную сеть. Ветви (1 Гбит/с) разносят потоки информации округе, коммутируемые Cisco Catalyst. Районные узлы привязаны 1-3 оптическими кабелями. Часть удалённых местностей эксплуатирует радиоканалы пропускной способностью 2-100 Мбит/с. Ширина пропуская индивидуального канал здания – 1 Гбит/с, к квартирам расходятся витые пары категории 5Е. Отдалённые города Московской области обзавелись собственными пунктами раздачи цифровой связи.

- КантриКом (Алло Инкогнито).

- Центральный телеграф…

Avia Mobile

Целиком виртуальный провайдер, охвативший российскую сторону. Предоставляет партнерам шанс начать собственный бизнес, используя аналогичные условия. Оператор обслуживает Ленинградскую, Московскую области, предоставляя уникальную услугу «СИМ-карта с двумя номерами». Помогает избежать оплаты роуминга лицам, постоянно меняющим прописку.

Yota

Скупает мощности GSM Мегафона, выполнено слияние компаний. Сеть 4G (первая российская, 9 октября 2012, Москва) собственная. Изначально действовала структура Скартел, наращивая ресурсы. Апрель 2014 года огорошил столицу известием: грядёт появление нового оператора. Изначально бренд Yota являлся совместным предприятием Мегафон + Скартел.

Поздним летом представители новоиспечённой марки занялись выдачей СИМ-карт лицам, предварительно выказавшим желание попробовать новосибирское качество. Оператор дополнил кусочек пластика поддержкой электронной подписи, NFC.

Ростелеком

Ранее компания, приёмник имущества СССР, плод деятельность Совтелекома, предоставляла услуги мобильной связи, пользуясь собственными ресурсами. Позже (февраль 2014) линии в России скупил Теле 2: слияние активов, включая лицензии субъектов РФ. Сегодня Ростелеком продолжает продавать, параллельно Теле 2.

Как выбрать

Концепция Virtual Mobile Network прижилась. Рядовому пользователю безразличен хозяин инфраструктуры. Бесконечное перечисление имён мало поможет. Главенствующую роль приобретают:

- Политика маркетинга.

- Служба технической поддержки.

- Тарифные планы.

Чисто субъективно население раздражает навязывание услуг. Отдельные офисы откровенно обирают обратившихся людей. Сиюминутная прибыль оборачивается долговременным отвращением, нежеланием пользоваться телефоном. Политика вытягивания финансов бедствующих индивидов вызывает народные толки. Операторы подливают масла, блокируя бездействующие 3 месяца номера с положительным балансом, либо принудительно меняя тарифный план. Жалуются физические лица, представители компаний, отвечающие за обеспечение связи. Ситуацию усугубляет намерение отменить роуминг: появляются заведомо грабительские условия для домашних регионов.

Виртуальная работа

Сложившаяся ситуация мало радует социально незащищённые слои населения. Бабушки отказываются понимать некоторые тонкие маркетинговые ходы.

Новые возможности

Организовать российский бизнес новичку непросто. Чаще выбиваются протеже. Обратите внимание: сотовый оператор Yota организован сотрудником консалтинговой компании. Проще говоря, вероятность предложения выгодного франчайзингового бизнеса маловероятна. Логика проста: зачем продавать выгодное предложение? Бери кредит, займи, выполни бизнес-план, получи прибыль. Продают предложения, требующие значительных затрат времени, нервов, человеческих ресурсов.

Нестабильность отпугивает западных инвесторов. Летом 2017 года Тинькофф, Сбербанк, ТТК высказали желание урвать кусок пирога. Статистика неумолима: 6 млн. абонентов отдали предпочтение виртуальным операторам.

как виртуальные операторы убьют отрасль

Российский рынок мобильной связи переживает очередную волну популярности виртуальных операторов. За два минувших года было запущено три десятка проектов. Наибольшую активность в сегменте MVNO за последнее время проявил оператор Tele2. Компания создала унифицированную платформу для запуска самых разных проектов – от небольших внутрикорпоративных до федеральных с максимальным охватом. Есть ли будущее у этой инициативы? На этот вопрос попытались ответить эксперты на международном форуме операторов связи «Телеком-2018», организованном газетой «Ведомости».

В конце 2016 года оператор Tele2 принял бизнес-стратегию lifestyle enabler, которая подразумевает создание партнерских сервисов на базе мобильных услуг.

Игорь Майстренко (Теле2)

«Объединяясь с сильнейшими компаниями из разных отраслей, мы можем предложить клиенту максимально удобные сервисы в самых различных сферах жизни. Создание маркетплейса в партнерстве с лидерами в других сферах позволяет получить наилучший результат в каждом из направлений, что дает нашим клиентам большое преимущество», — отмечает Игорь Майстренко, директор по продажам и развитию массового сегмента Tele2.

По большому счёту, виртуальные операторы решают задачу в удовлетворении потребностей пользователей. MVNO фокусируется на узком сегменте клиентов и, основываясь исключительно на их нуждах, создает максимально персонализированный продукт.

Европейский опыт

Чтобы преуспеть, виртуальные операторы должны предложить пользователям то, чего нет у традиционных операторов связи. Например, сообщество по интересам. Яркий пример — австрийский футбольный клуб «Рапид». В партнерстве с компанией Ventocom он создал виртуального оператора, ориентированного на обслуживание 900 тысяч болельщиков. Такой оператор может предлагать своим клиентам скидки на абонементы и билеты на матчи любимой команды, выезды со спортсменами, участие в автограф-сессиях и сувенирную продукцию по сниженным ценам.

В 2004 году на немецком рынке появился MVNO Tchibo Mobile. В 2016 году абонентская база Tchibo Mobile превысила 1,3 млн клиентов, а доходы оператора составили 60,6 млн. евро. В четвёртом квартале 2017 года Tchibo mobil переключил свои тарифные планы на четырехнедельный платежный период, а не календарный месяц. Также в 2017 году оператор запустил новый семейный тариф, позволяющий 5 абонентам пользоваться одним ежемесячным пакетом.

Mobile Vikings — это MVNO оператор сотовой связи, ориентированный на мобильный интернет. Был запущен в 2009 году в Бельгии. В 2014 года компания разработала приложение, суть которого в том, что пользователь, совершая любую ежедневную покупку, получает баллы, которые можно обменять на пополнение счета, покупки минут, SMS или мобильного трафика. Любой абонент Mobile Viking из Бельгии и Польши может использовать Bitcoin для оплаты мобильной связи через платежные сервисы Bitpay. В 2016 году компания насчитывала 285 тысяч абонентов. Весной 2016 года Mobile Vikings приобрела бельгийская медиакомпания Medialaan.

Помимо этого, ставка на MVNO — закономерный путь развития для оператора, который хочет нарастить свою долю на насыщенном телеком-рынке. В пример можно привести немецкого оператора E-Plus, который вышел на рынок четвертым и всего за три года за счёт MVNO удвоил свою долю. Почти при 200%-ном проникновении связи в России только классических телеком-продуктов в борьбе за клиента недостаточно. Используя бренды и лояльную базу своих партнеров, Tele2 выходит в другие, нецелевые для основного бизнеса сегменты. MVNO позволяет привлекать клиентов кросс-отраслевыми продуктами, удовлетворяющими самые специфические запросы аудитории.

«Сейчас в России виртуальные операторы занимают 2% телеком-рынка, в то время как в Европе их проникновение составляет 10-40%. По прогнозам аналитиков, к 2022 году доля MVNO в России составит 14-15%, — приводит цифры Сергей Волков, директор по развитию сегмента виртуальных операторов и партнерств Tele2.

Таким образом, MVNO — это новое бизнес-направление с хорошей экономикой и выручкой с перспективой на ближайшие несколько лет. Мы хотим забрать большую часть этих доходов».

MVNO в России

Число абонентов таких операторов в России по итогам 2017 года достигло 6,5 млн человек, подсчитала исследовательская компания «ТМТ консалтинг». И основной рост, утверждают аналитики, пришелся на последние два-три года.

Первые прототипы российских MVNO стали появляться в начале 2000-х. Первым известным проектом был виртуальный оператор «Евросети» и поволжского оператора СМАРТС, проработавший всего два года – с 2007 по 2009 года. Также немалую популярность среди потребителей получили проекты ритейлеров – «А-мобайл» «Ашана» и «Аллё» X5 Retail Group (оба работали на сетях МТС). Время первых операторов пришлось на период набора абонентской базы и MVNO тогда главным образом создавались по инициативе мобильных операторов.

Но настоящую популярность этому формату принес проект Yota. На начальном этапе это был независимый оператор WiMAX, работавший на непопулярных частотах. Но затем компанию купил «Мегафон», и Yota стала работать как виртуальный оператор на сетях материнской компании. Yota позиционировалась как оператор для молодых и активных пользователей мобильного интернета.

Влад Вольфсон (МегаФон)

«Мегафон» не единственный оператор, который сделал свою «дочку» проектом MVNO. Так, например, на сетях МТС работает виртуальный оператор МГТС («дочка» МТС), а на сетях «Вымпелкома» – оператор Sim Sim для мигрантов (на 50% принадлежит оператору). А вот c независимыми игроками классические операторы связи делились инфраструктурой не очень охотно. Но в 2016 году свою активность начал проявлять Tele2.

MVNO-проекты Tele2

Сейчас на сети Tele2 работает более 10 MVNO, среди них:

- Ростелеком

- Сбербанк

- Транстелеком

- Тинькофф Банк

- SPRINT

- Virgin

- Almatel

- MTT

- Vtel

- Матрикс Телеком

- DanyCom

- Центр2М

- MCN Telecom

Георгий Чесаков (Тинькофф)

Федор Бобков (МТТ)

Почти все MVNO работают по модели Full MVNO, то есть когда берут от Tele2 только сеть, а всё остальное у этих компаний свое.

На данный момент у Tele2 больше всех на рынке запущенных MVNO-проектов, ряд из которых уже имеет солидную абонентскую базу. Так, общая численность абонентов MVNO на базе Tele2 превышает 1 млн человек. В 2018 году Tele2 планирует расширить список партнеров и запустить еще 10 новых MVNO.

Для быстрого технического запуска MVNO необходим специальный инструмент. Таким инструментом, в декабре 2017 года стала собственная MVNE-платформа, которая позволяет Tele2 подключить клиентов, которые не обладают своей инфраструктурой, но хотят стать MVNO, имея сильный бренд, свои каналы продаж и обслуживания. Платформа позволяет подключать десятки MVNO в год и поставить создание MVNO на конвейер. В Tele2 платформу называют «фабрикой».

Следующим этапом развития «фабрики» виртуальных операторов будет появление MVNA-агрегатора. Для запуска своего виртуального оператора компании будет необходим только бренд и клиентская база. Всем остальным MVNO-клиента обеспечит Tele2 с помощью «фабрики». Также компании могут создавать свои социальные сети и мессенджеры, работа которых будет обеспечиваться через специальный защищенный канал.

Перспективы для MVNO: от банков до церквей

Можно выделить множество перспективных сегментов MVNO-сотрудничества. Действительно, один из модных на сегодня — это партнерство с банками.

«Если телеком-компании идут в банковский сектор, то почему бы и банкам не пойти в телеком», — рассуждают операторы. Ведь доверие клиентов к солидным банкам ничуть не ниже, чем лояльность абонентов по отношению к телеком-компаниям. Запуская MVNO, банк получает возможность объединять финансовые и телеком-сервисы, делать кросс-предложения, связывая их со своими программами лояльности, или предоставлять мобильную связь вообще бесплатно для ряда клиентов.

Перспективной схемой сотрудничества является взаимодействие с операторами ШПД. Они формируют так называемые конвергентные решения, которые объединяют сервисы доступа в интернет, телевидения и мобильной связи. Конвергентное решение фиксирует клиентскую базу и увеличивает «срок жизни» абонента.

«Для ШПД-операторов MVNO – это легкий способ запустить конвергентный продукт. Также в последнее время мы видим, что интерес к MVNO проявляет все больше компаний из IoT и М2М, поскольку для сервис-провайдеров это удобная возможность запакетировать свои сервисы», — рассуждает Сергей Волков.

Есть ещё несколько перспективных направлений. Это построение бизнеса с розничными компаниями, которые будут предоставлять клиентам мобильную связь вместе с программой лояльности. Например, крупная сеть супермаркетов может предлагать постоянным покупателям оплату услуг заработанными бонусными баллами или просто включать бесплатные минуты, SMS или мегабайты в пакет услуг связи своего виртуального оператора. Аналогичный продукт возможно создать в MVNO-партнерстве с авиаперевозчиками, клиенты которого будут оплачивать услуги связи накопленными милями или получать скидку на покупку авиабилетов. Запуск MVNO для таких компаний — возможность ещё лучше узнать своего клиента и сделать программы лояльности по-настоящему персонифицированными и удерживающими клиентов в долгосрочной перспективе.

MVNO позволяет любым компаниям и сообществам делать нишевые продукты для своей лояльной аудитории. Ещё один пример — бразильская евангелистская церковь Igreja Sara Nossa Terra запустила виртуального сотового оператора Mais Parceiros de Deus на сети Vivo. Ему предшествовал Mais AD – еще один евангелистский виртуальный оператор, запущенный церковью в 2016 году. Президент Mais AD говорил, что клиентская база оператора имеет более высокий ARPU и более низкий отток, чем средний показатель по рынку, благодаря приверженности религиозной ниши.

«Чем больше виртуальных операторов будет на российском рынке, тем лучше для конечных пользователей. MVNO позволяет персонализировать классические телеком-сервисы, добавляя к ним «фишку», которая удовлетворяет запросы конкретной аудитории. Одним из ярких примеров того, насколько сфокусированными бывают подобные проекты, — MVNO в Германии для владельцев кукол Барби. Клиентская база виртуального оператора составляет порядка 15 тысяч, но поклонники бренда получили то, что хотели. Наша цель — создавать, в том числе аналогичные, экономически выгодные MVNO, которые будут формироваться вокруг сообществ и их ценностей», — говорит Игорь Майстренко.

Хороший потенциал у проекта, направленного на аудиторию популярного реалити-шоу. Подобные программы собирают миллионы зрителей. Единомышленников легко увлечь идеей общего мобильного оператора, который дает им бесплатный доступ к приложению и уникальным материалам шоу, бесплатный просмотр программы с мобильных устройств.

Реалии не столь далекого будущего — это запуск MVNO совместно с популярными блогерами. Некоторые из них имеют миллионы подписчиков — это потенциальная база нового виртуального оператора. Блогеры генерируют видеоконтент, а уникальный доступ к нему предоставляется через мобильное устройство абонентов.

MVNO – высокий риск неудачи

В то же самое время расходы на привлечение абонентов на российском рынке велики и могут составлять несколько APRU, напоминают оппоненты стратегии массового внедрения MVNO. Виртуальный оператор берет эти расходы на себя. Как результат – большая часть проектов виртуальных операторов работает в минус.

Один из ярких примеров на российском рынке – оператор VK Mobile, который не проработал на сетях «Мегафона» и полного года. Представители признались, что промахнулись со стратегией и переоценили возможности аудитории социальной сети «ВКонтакте».

Арташес Сивков (Вымпелком)

«Отбить расходы на запуск MVNO можно лишь в том случае, если ты создаёшь какую-либо новую ценность и качество сервиса. В противном случае ты просто так отдашь деньги и не зарабатываешь. При этом ты разрушаешь сложившийся рынок сверхдешёвыми пакетами, услугами и сервисами, — замечает Арташес Сивков, исполнительный вице-президент «Вымпелкома». Таким образом, новые виртуальные операторы убыточны, а классические участники рынка теряют маржинальность».

Для классических операторов в таком сотрудничестве кроется риск, предупреждает он. Ведь операционная модель и ценовая политика определяется непосредственно виртуальным оператором, а значит, запуская на свои сети MVNO, классические операторы рискуют вырастить конкурента у себя под боком.

Такие примеры в истории рынка связи уже были. Одним из масштабных MVNO стала датская Telmore, которая работала на сети лидера датского рынка мобильной связи TDC. Telmore покупала у TDC трафик оптом – по 0,5 кроны за 1 минуту, а клиентам продавала по 1,25 кроны. Несмотря на это, цены Telmore оказались существенно ниже сложившихся в то время на рынке. Чтобы защититься от демпинга, TDC в итоге в 2004 году была вынуждена купить собственного партнера за 400 млн датских крон.

Задача оператора – подобрать себе правильных MVNO-партнеров, которые усилят слабо представленные у него сегменты или сегменты, с которыми он не умеет эффективно работать (например, с высокой для оператора стоимостью привлечения). Если всё правильно, это приведет к росту или стабилизации выручки и прибыльности как для оператора, так и для партнёра. А для перенасыщенного рынка это как раз актуально. Понятно, что кроме этого Сбербанк, например, – это большая компания с огромным ресурсом и с этим могут быть связаны определенные риски, но и результат для оператора может быть очень интересным.

Операторы мобильных виртуальных сетей (MVNO)

Потребность в четко определенных стратегиях

По мере развития среды MVNO предстоит решить множество технических и стратегических задач. В связи с тем, что пространство быстро сгущается, и в игру вступают крупные игроки, задачи быстро становятся более сложными.

Практически любой продукт, устройство или услуга сегодня требует мобильной стратегии и стратегии мобильных приложений — и организации, которые могут предоставить услугу, которая не предлагается сейчас, будут иметь преимущество первыми на рынке.

По мере того, как все больше компаний утверждают себя как MVNO и стремятся использовать новые возможности цифрового бизнеса, они по-прежнему будут пытаться имитировать базовую утилиту, предоставляемую стандартным сетевым оператором. Многим из этих новичков потребуется иметь дело с биллингом и безопасностью личной информации, разработать 360-градусное представление о клиенте и иметь план решения как задач стратегии крупного бизнеса, так и проблем на уровне клиентов. Между тем, существующие операторы связи и устаревшие MVNO будут иметь преимущество, поскольку с годами отлаживали свои операции.Новички могут обнаружить, что управлять телекоммуникационным бизнесом непросто, особенно если он имеет мало общего с вашей основной компетенцией.

Работа в качестве MVNO также имеет последствия для бизнеса. С административной точки зрения, бухгалтерские, финансовые, налоговые и нормативные вопросы изобилуют для телекоммуникационных и связанных компаний. Новичок в этой сфере обычно принимает на себя большинство тех же проблем с регистрацией, соответствием и нормативными требованиями, с которыми сталкивается полноценный стандартный оператор связи. Соблюдение налоговых и нормативных требований само по себе может быть сложной задачей для непосвященных.Стратегический упор на закулисные операции и подход так же важен, как и рыночная инициатива.

Одна стратегическая деталь, которая на данный момент представляет собой вопросительный знак, — это цена. Сегодня MVNO могут использовать модель с переменной стоимостью для каждой дополнительной минуты или мегабайта использования. По мере роста данных и точек транзакций с данными, развития бизнес-моделей и появления новых игроков в сфере MVNO сохраняется много неопределенностей в ценообразовании. В пространстве MVNO можно увидеть новые модели того, как все игроки — от продавцов устройств до посредников Интернета вещей и крупных операторов — оценивают и объединяют свои продукты и услуги.

.Отчет о размере рынка

операторов виртуальных сетей мобильной связи, 2020-2027 годы

Переключить навигацию

Отчеты

- Потребительские товары »

- Красота и уход за собой

- Одежда, обувь и аксессуары

- Потребительские продукты и напитки

- Электронное и электрическое оборудование

- Уход за домом и декор

- Полупроводники и электроника »

- Технологии отображения

- Электронные системы безопасности

- Электронные устройства

- Полупроводники

- Датчики и органы управления

- Специальные и тонкие химикаты »

- Катализаторы и ферменты

- Пищевые добавки и нутрикосметика

- Возобновляемые химические вещества

- Специальные полимеры и полимеры на биологической основе

- Продукты питания и напитки »

- Корм для животных и кормовые добавки

- Безопасность пищевых продуктов и обработка

- Биологически активные добавки и функциональные продукты

- Обработанные и замороженные продукты

- Дополнительные материалы »

- Продвинутые внутренние материалы

- Зеленые строительные материалы

- Микроформовочные изделия и микросферы

- Наночастицы

- Умный текстиль

- Стекло, керамика и волокна

- Здравоохранение »

- Биотехнологии

- Клиническая диагностика

- ИТ в сфере здравоохранения

- Медицинское оборудование

- Медицинская визуализация

- Фармацевтические препараты

- Здоровье животных

- Технологии »

- Автомобилестроение и транспорт

- Инфраструктура связи

- Услуги связи

- Цифровые медиа

- HVAC & Строительство

- Сетевая безопасность

- Технологии нового поколения

- Сыпучие химикаты »

- Агрохимикаты и удобрения

- Дезинфицирующие и консерванты

- Оборудование для бурения и добычи

- Органические химические вещества